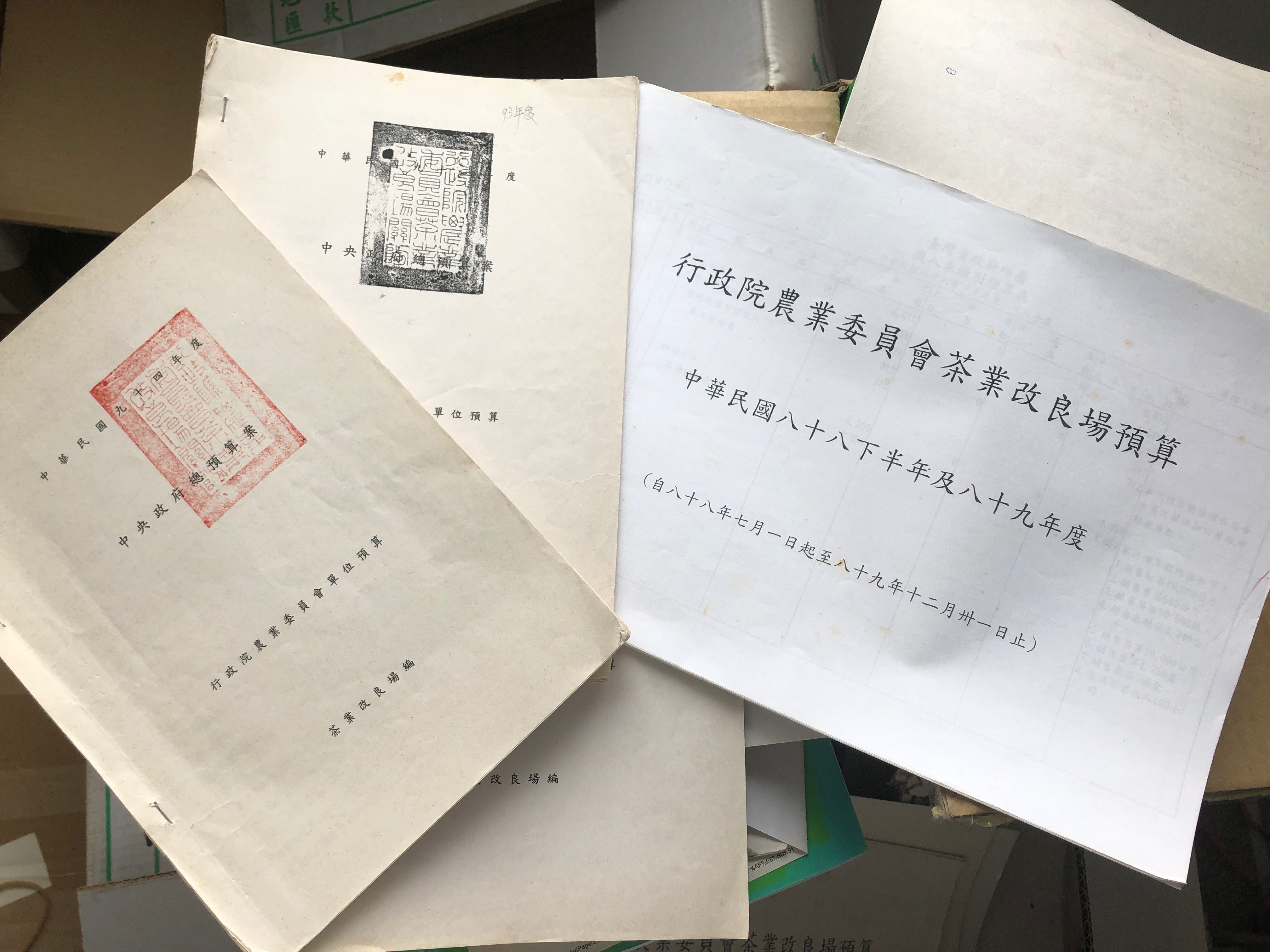

會計年度,本是為了便於收支結算而定的起迄時間,然而究竟應該定為那一個起訖時間最為適當,完全是憑人為決定,並無絕對之理論依據。中華民國成立以來會計年度更迭頻繁,反覆至再。隨著西元1914(民國3)年會計法公布定會計年度為七月制,又1915(民國4)年改為曆年制,至1916(民國5)年恢復為七月制。但西元1932(民國21)年預算法制定,仍沿用七月制;1937(民國26)年修正預算法,再改為曆年制。隨著中央政府遷臺後,又再把會計年度先後動了三次大手術:第一次是西元1953(民國42)年修正預算法把會計年度分割,公務機關採七月制,國營事業採曆年制。第二次是西元1958(民國47)年修正預算法第十條,削去了西元1959(民國48)會計年度。第三次是西元1971(民國60)年修正預算法,把分割的會計年度再度縫合,併同採七月制。延用25年後行政院於西元1996(民國85)年函送立法院修正預算法,業將會計年度改為曆年制,並經立法院於西元1997(民國86)年4月9日一讀通過。最終在1999(民國88)年下半年及2000(民國89)年為期1.5年決算後,西元2001(民國90年開始決算為曆年制,沿用至今。

本場會計年度依照預算法規定於西元2001(民國90)年後採用曆年制,預算與決算均採用此一原則編製與結算。