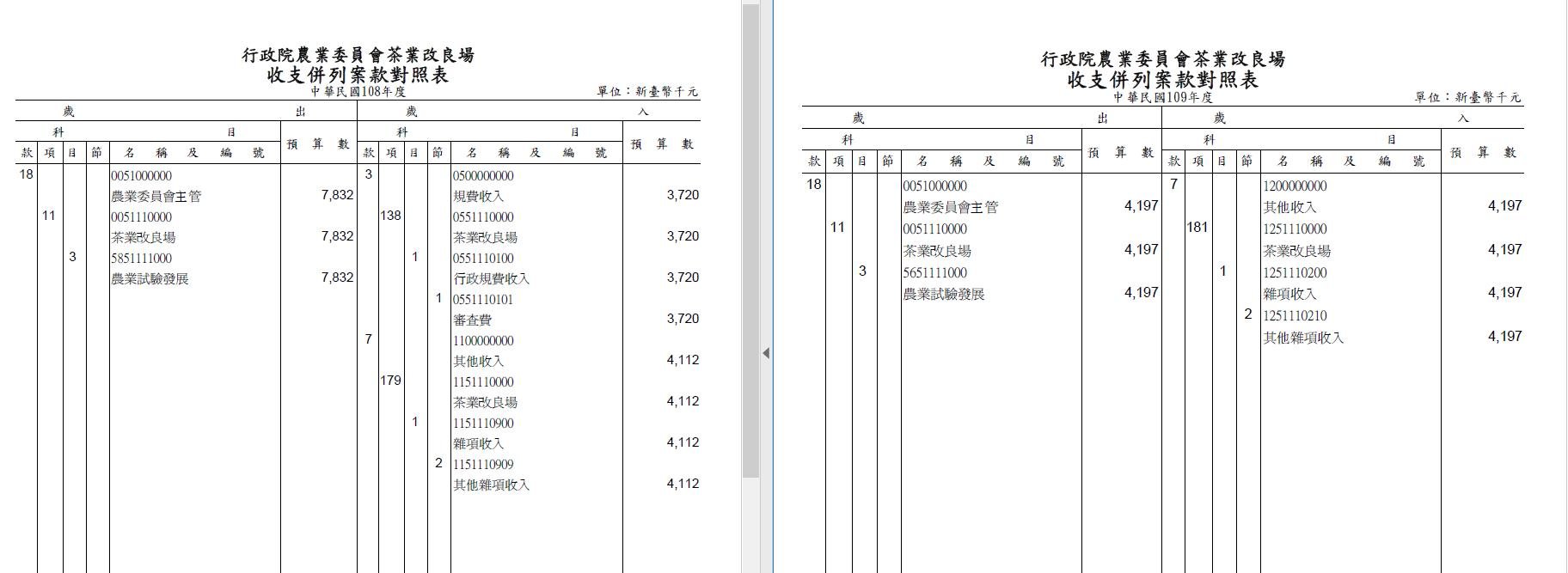

圖為茶業改良場108會計年度之收支並列暗管對照表。

一般公務機構預算收入,直接解繳公庫不得留存自用,機關執行任務則編列經費預算來支應,此為較常見的統收統支情況。而收支並列的意義係指,在總預算內,凡將某項歲入予以指定用途,供作某項歲出之財源,其預算稱之為收支併列案款(專款專用);其執行方式有收支轉帳、定期核結、先繳後支三種。另收支併列案款,應依法定預算切實執行,所有預算內之超收及預算外之收入,皆應依有關規定辦理繳庫;其有短絀時,關於支出預算之執行,最多以已實現之收入數額為限。

茶業改良場目前有二類收支並列款: 一、自西元2010(民國99)年度開始編列,接受民間團體委託茶葉田間試驗、農藥殘留及茶葉成分分析等檢驗審查費之收入,撥充茶葉田間試驗及農藥殘留檢驗計畫經費使用,此項收入自西元2020(民國109)年度因業務調整移至農業藥物毒物試驗所辦理,本場將減少經費使用額度。二、自西元2014(民國103)年度開始編列出售精製茶等孳生物收入,撥充作為提升茶葉產值升級加值計畫經費使用,係增加本場經費使用額度。